Man geht heute davon aus, dass die Ursprünge der globalisierten Weltwirtschaft im fruchtbaren Zweistromland zwischen Euphrat und Tigris in Mesopotamien liegen in der Obed-Zeit von 5500-3500 vor Chr. Es gelang den fruchtbaren Boden so effizient zu bewirtschaften, dass man

nicht mehr kleinagrarisch von der Hand in den Mund lebte (wie zur gleichen Zeit die germanischen Stämmen, die in den Wäldern auf den Bäumen hockten und von Wotan und seiner Vielweiberei

träumten), sondern Überschuss erwirtschaftete. Der Überschuss, dass man mehr Menschen ernähren konnte, als man zur Erzeugung der Ernährung brauchte, führte zur funktionalen Differenzierung. Man

schuf sich einen von der Feldarbeit befreiten König, Soldaten (die das durchsetzten) und Beamte, die das verwalteten. Auf Tontafeln hielt man fest, wie viel Ernteertrag der Bauer erwirtschaftete,

um daraus die Steuern zu berechnen. Viel hat sich daran nicht geändert.

Die fruchtbaren Getreidesorten verbreiteten sich überall im fruchtbaren Halbmond von

Mesopotamien (heute Irak), Syrien, Phönizien, Palästina bis hin nach Ägypten. Also

deckungsgleich mit dem Gebiet der Nomadenstämmen aus Ur, die ihre Wander-Erlebnisse (Ur,

Babylon, Garten Eden, Berg Ararat, Sinai, Ägypten) im Alten Testament zusammenfassten und heute in Palästina siedeln.

Hier im Morgenland finden wir die Wurzeln der abendländischen Kultur. In Ägypten finden wir dann auch folgerichtig die Tontafeln durch Papyrus abgelöst. Alexandria in Ägypten mit der

weltberühmten antiken Bibliothek wie auch Phönizien, deren weltberühmten Händler Karthago gründeten, waren auch deshalb so wichtig, weil hier die Handelsrouten der Kamelkarawanen endeten, die westlich und östlich an der

arabischen Halbinsel entlang gingen und das Mittelmeer mit dem fernen Osten (Indien und China) verband, wenn man nicht über Land die Seidenstraße nach China nutzen wollte.

Griechenland und Rom seien hier für unsere Zwecke übersprungen und gleich zu Venedig gegangen. Im Hochmittelalter buhlten Genua und Venedig um die Vorherrschaft im Mittelmeer. Als die Kreuzritter

im vierten Kreuzzug ihre Schulden für die Überfahrt nach Ägypten nicht zahlen konnten,

lenkten die Venezianer sie von Ägypten weg und brachten sie über Byzanz ins gelobte Land. Allerdings mussten sie für die Überfahrt militärische Dienstleistungen erbringen, so dass Venedig das

östliche Mittelmeer beherrschte.

Der Venezianer Marco Polo (1254-1324) gehörte noch zu den klassischen Kaufleuten, die mit Ware von

Marktflecken zu Marktflecken wanderten und dort tauschten. Allerdings brachten seine Nachrichten als Fernhändler aus China, in das er über die Seidenstrasse hinkam und über Indien und

Arabien wieder zurück, die Händler in Venedig in Verzückung. Der Trieb (heute würde man sagen Gier) waren so groß, dass noch der Genuese Columbus auf der Suche nach dem direkten Seeweg nach China

in Marco Polos Beschreibung Rat suchte.

Oberitalien mit Genua, Florenz und insbesondere Venedig hatten immense Bedeutung für die Entwicklung des globalen Handels: Einerseits beherrschte man (bis zur Entdeckung Amerikas) die Seewege im

Mittelmeer (und über Arabien bis nach China), andererseits fand das oberitalienische Tuch (bis zum verstärkten Markteintritt der Engländer) Absatz nördlich der Alpen, insbesondere über das

Handelszentrum in Brügge.

Die Geschäfte wurden so intensiv, dass

die Kaufleute sesshaft wurden, für den Fernhandel Kontore gründeten, wo ihre Mitarbeiter vor Ort tätig waren und sich ein globalisierter, bargeldloser Zahlungsverkehr entwickelte. Aus manchen

Kaufleuten wurden dann Bankiers. So finden wir die ältesten doppelten Buchführung von Kaufleuten in Genua und Venedig im 13. Jahrhundert. Aus Florenz sind uns die Medici (siehe Bild mit Cosimo de’ Medici), Bardi und Peruzzi bekannt. Die Peruzzi gingen 1343 bankrott als Eduard III. den ersten Staatsbankrott hinlegte, als er seine Kredite für die Finanzierung des

100-jährigen Kriegs nicht bedienen konnte. Die Medici dagegen hielten sich einige hundert Jahre als Kaufleute und Bankiers und schenkten der Nachwelt als Mäzene prächtige Kunstwerke, die heute

den Kern des Tourismusgeschäftes in Florenz ausmachen.

Die Geschäfte der Kaufleute würden immer voluminöser und langwieriger. Finanzierungen von Handelsexpeditionen erstreckten sich über mehrere Jahre (Perioden), das dass die daraus resultierenden

Risiken auch in der Buchführung abgebildet werden mussten. Wie die Risiken aussahen, hat William Shakespeare sehr schön in seiner Komödie “The Merchant of Venice” (Der Kaufmann von Venedig) im Konflikt Shylock versus Antonio beschrieben. Wie die

kaufmännische Buchführung dazu aussah, hat der Florentiner Luca Pacioli (im Bild links), ein

Freund Leonardo da Vincis, 1494 in einer “Abhandlung über die Buchhandlung” gezeigt. Pacioli war nicht der Erfinder der venezianischen Buchführung, aber er bettete sie in ein mathematisches

Lehrbuch, so dass sie noch mehr Verbreitung fand. Siehe wikipedia: “Das Buch enthält die erste geschlossene Darstellung der „Venezianischen Methode“ (doppelte Buchführung), wie sie zu diesem Zeitpunkt wahrscheinlich von den Venezianern und

Medici verwendet wurde.”

Man sagt, dass der in Venedig ausgebildete Hauptbuchhalter des Augsburger Fuggerhauses, Matthäus Schwarz, die doppelte Buchführung nach Deutschland brachte, wo die Fugger 1511 die

erste Bilanz vorlegten. Sie breitete sich auch in der deutschen Hanse aus. Preußen fand sie so gut, dass man sie 1794 ins Allgemeine Preußische Landrecht übernahm und die zur Pflicht für

Kaufleute machte. Bei der Modernisierung des Aktienrechts 1884 sie wurde dann im Handelsgesetzbuch auch übernommen. 1891 wurde dann die doppelte Buchführung im Einkommenssteuergesetz die

Steuererklärung mit der Handelsbilanz gekoppelt. Und so sieht die Buchführung im Wesentlichen

noch heute aus.

Die Buchhaltung imMittelalter

Das geistige Erbe der römischen Kultur findet sich im Mittelalter in der Klosterbuchhaltung wieder. Die mittelalterlichen Klöster hatten einen großen Grundbesitz und ausgedehnte

Wirtschaftsbetriebe, wodurch sie gezwungen waren, ihr Vermögen aufzuzeichnen. Daher wurden in den Klöstern buchführungskundige Schreiber ausgebildet, die nicht nur für das Kloster, sondern auch

für den Staat arbeiteten. Beispielsweise wurden unter Karl dem Großen (795 n. Chr.) von Klosterschreibern die staatlichen Einnahmen und Ausgaben gesondert ausgewiesen und eine

Überschussrechnung aufgestellt.

Die Buchhaltung der Klöster hatte die lateinische Schrift und die römischen Zahlen als Grundlage. In der Darstellung der Zahlen gab es dadurch ein großes Problem!

Leonardo Fibonacci brachte sein erlerntes Wissen des arabischen Rechnens und der arabischen Art Zahlen zu schreiben, 1202 mit nach Hause (Italien) und förderte durch seine Schrift "Liber Abaci"

die Verbreitung der indisch-arabischen Ziffern.

Die Weiterentwicklung der Buchführung vollzog sich vor allem in den Ländern, die ausgedehnte Wirtschafts- und Handelsbeziehungen pflegten. Dies war vor allem in Italien der Fall, da es einen

umfangreichen See- und Landhandel betrieb. Bedeutende Handelszentren waren Florenz und Genua, hier wurde das System der doppelten Buchführung deutlich vorangebracht.

Zwischen 1340 und 1430 vollzogen sich große Neuerungen in der Buchhaltung. So die Einführung von Sachkonten (vorher nur Personenkonten), der doppelten Buchführung (erste Belege aus dem Jahre 1340

in Handelsbüchern der Stadtverwaltung von Genua), des Kapitalkontos (1395) und des Gewinn- und Verlustkontos (1430).

Der wichtigste Schritt bei der Einführung der doppelten Buchhaltung (Doppik) war jedoch sicherlich die Gegenbuchung und die Einführung von Kapital- und Erfolgskonto.

Ende des 15. Jahrhunderts, also zur Zeit des Übergangs vom Mittelalter zur Neuzeit, kam die Bezeichnung "Buchhalter" auf, und daraus entstand fast gleichzeitig das Wort "Buchhaltung".

Begünstigt durch den Buchdruck von Gutenberg breitete sich das System der doppelten Buchführung rasch aus, und im 16. Jh. wurden die deutschen Handelsbücher fast alle in der Art der italienischen

Buchführung geführt.

Die Leistungen des Mittelalters waren also zusammengefasst:

Übernahme des arabischen Ziffernsystems mit der gleichzeitigen Abschaffung der römischen Ziffern, Unterteilung der Konten nach Personen- und Sachkonten

Als Benedetto Cotrugli 1458 daran ging, einen belehrenden Traktat über den Beruf des Kaufmanns zu schreiben, wußte er wohl, wovon er sprach, denn er hatte es in diesem Metier bereits zu einigem

Wohlstand gebracht. Um 1416 in Ragusa geboren, das damals zu Venedig gehörte, ging der Kaufmannssohn während seines Lebens in allen wichtigen Handelszentren des Mittelmeerraumes, darunter Florenz

und Barcelona, seinen Geschäften nach. In dem Kapitel 'Del'ordine di tenere le scritture' gibt er, nachdem er die Feder als eines der edelsten Instrumente in der Hand des Kaufmanns gelobt hat,

als Begründung für das Anlegen von Geschäftsschriften an, der Händler dürfe nicht einfach aufgrund seiner Erinnerungen handeln, es sei denn, sein Gedächtnis sei so gut wie das des Perserkönigs

Darius, der jeden Soldaten seines riesigen Heeres mit Namen gekannt habe, ... oder das des Legaten des Pyrrhos, der schon am zweiten Tag in Rom alle Senatoren mit Namen anredete. Da dies aber

nicht jedem gegeben ist, müsse man sich der Schrift bedienen: "La penna è uno strumento sì nobile et sì excellente che non solamente a mercanti, ma etiamdio a ogni arte, et liberale, et

mercchanicha, è necessariissima ... Perché lo mercante non dee fare le sue facciende di memoria, ecepto se fussi come Ciro re di Persia, il quale di tucto lo exercito suo, lo quale havea

inumerabile, sepea ognuno chiamare per nome; ... et Cinea, legato da Pirho, l'altro dì che entrò in Roma salutò il senato ciaschuno per nome suo. Et perché questo è impossibile ad ogni

uno, dunque ne verremo alla prattica delle scripture" (Benedetto Cotrugli, Il libro dell'arte di mercatura [ca. 1458], a cura di Ugo Tucci, Venezia 1990, S. 171).

Im Gegensatz zu Cotrugli, der hier die gedächtnisstützende Funktion der Buchhaltung stark betont, wurden und werden in der recht umfangreichen Forschungsliteratur zur mittelalterlichen

Buchhaltung zumeist andere Gründe als Motiv für das Schreiben von Geschäftsschriften genannt. In der Tat ist es nicht ganz einfach, den Beweggründen der Kaufleute für die Anlage ihrer

Rechnungsbücher nachzuspüren. Ihre Briefe geben nur sporadisch Auskunft; zu einem expliziten Thema der Traktatliteratur ist die Buchhaltung erst in der zweiten Hälfte des 15. Jahrhunderts

geworden, und auch hier werden den Büchern zumeist mehrere, ganz unterschiedliche Funktionen zugewiesen. Man hat daher lange Zeit jene Funktion, die dem Rechnungswesen in modernen

Handelsunternehmen primär zugeschrieben wird, nämlich am Jahresende schnell und vor allem zuverlässig den Erfolg der Unternehmung auszuweisen, auch als das erste Ziel der Buchhaltung der

italienischen compagnie des Mittelalters betrachtet. In der hiermit zusammenhängenden Diskussion um die doppelte Buchführung, die an dieser Stelle nicht referiert werden soll, ist

dagegen insbesondere von der angelsächsichen Forschung immer wieder darauf verwiesen worden, daß bei der Ermittlung von Gewinnen und Verlusten die Buchhaltung lange Zeit nicht die zentrale Rolle

gespielt hat, die ihr heute zukommt. Dieser Hinweis hat die Diskussion um die ursprünglichen Funktionen mittelalterlicher Rechnungsbücher wieder ein Stück weit zu öffnen vermocht. Neben der

Gewinnermittlung werden weitere Funktionen genannt, darunter das Festhalten von Gläubigern und Schuldnern, und vor allem die gegenseitige Kontrolle und Überwachung von Geschäftspartnern und

Angestellten, ohne daß ein Abwägen oder eine Hierarchisierung dieser Antriebsmomente erfolgt wäre.

In dieser Arbeit wird Buchhaltung zunächst einmal als Teil eines breiten Verschriftlichungsprozesses betrachtet, der gerade in Italien seit dem 11. Jahrhundert die verschiedensten Lebensbereiche

erfaßte und zu durchdringen vermochte. Gerade in der Buchhaltung mittelalterlicher Handelsgesellschaften erscheint 'Schrift' aber nicht in einer beliebigen, alle Möglichkeiten des Mediums

ausschöpfenden Form; es lassen sich vielmehr klare Grenzen der Nutzung feststellen, die zum Teil materiell, zum Teil kulturell bedingt sind. Wenn hier von 'Schrift' die Rede ist, so meint dies

zunächst einmal den mit Feder und Tinte in einem Buch eingeschriebenen Text. Anders als heute, wo verschiedene Speichermedien für das Fixieren von Texten zur Verfügung stehen, bestanden zu dieser

Art des Schreiben für die Kaufleute keine wirklichen Alternativen. So banal dies vielleicht klingen mag, so hatte es doch weitreichende Folgen für den Umgang mit dem Aufgeschriebenen. Denn der

auf diese 'mittelalterliche' Weise festgehaltene Konteneintrag ist Ergänzungen, Änderungen oder Neuordnungen so gut wie gar nicht zugänglich; will oder muß man ihn dennoch bearbeiten, bleibt nur

das erneute Abschreiben. Es wird noch zu zeigen sein, daß in dieser mangelnden Flexibiltät der in einem Rechnungsbuch vermerkten Posten ein wesentliches Moment für die spezifische Ausformung

mittelalterlichen Buchhaltens zu sehen ist.

Neben diesen allein aus den materiellen Gegenbenheiten herzuleitenden Begrenzungen gab es darüber hinaus aber auch noch kulturelle Hürden, die einem flexibleren Gebrauch von Schrift im Wege

standen. Denn die Kaufleute nutzten nicht einfach 'die Schrift' in der eben dargestellten Weise, sie griffen vielmehr auf ein ganz bestimmtes Modell des Schriftgebrauchs zurück, wie es in der

Gesellschaft des Mittelalters vorherrschend war. Bestehen heutige Rechnungsbücher vornehmlich aus tabellarisch angeordneten Zahlenkolonnen, die nur dann Sinn machen, wenn man die räumliche

Anordung der Zahlen miteinander in Beziehung setzt, benutzten im Gegensatz dazu die mittelalterlichen Fernhändler einen vollständigen Text, bestehend aus ganzen Sätzen, für das Vermerken von

Geschäftsvorgängen. Dieser Text wurde allerdings sehr geschickt in ein dreispaltiges Seitenformular umgebrochen, so daß wichtige Einzelinformationen an prominenter Stelle plaziert waren und

schnell erfaßt werden konnten. Obwohl die Kaufleute durchaus Tabellen zu erstellen und zu lesen wußten, also räumliche Bezüge auf dem Blatt sinnvoll interpretieren konnten, und eine Nutzung

dieser Schreibform sicherlich eine Reihe von Vorteilen geboten hätte, verwandten sie diese Technik in ihren Rechnungsbüchern nicht. Hier wird deutlich, daß das Erlernen von Schrift nicht dazu

führt, es sofort in all seinen Möglichkeiten anzuwenden. Es scheint vielmehr so, daß Schrift immer in bestimmten Modellen angeboten und rezipiert wird, und es war offenbar nicht leicht, sich über

diese Modelle hinwegzusetzen.

Die Geschichte der Buchführung ist lang. Heute gültige Prinzipien haben sich teilweise schon vor Jahrhunderten entwickelt. Bestimmt war die Ausübung der Buchführung immer durch kirchliche und

staatliche Zwänge der Besteuerung, ab dem späten Mittelalter dann auch durch den Wunsch nach mehr Überblick in stark verschachtelten und auch damals schon multinationalen Unternehmungen.

Herausragendes deutsches Beispiel gibt die Kaufmannsfamilie Fugger aus Augsburg.

Von Anfang an

10000 v. Chr.

Steinzeitliche "Zahlensteine" in den Pyrenäen, gefunden in der Höhle Mas dÁzil.

9000 v. Chr.

Aus dieser Zeit wurden erste Ansätze zur Aufzeichnung wirtschaftlicher Vorgänge in Mesopotamien gefunden.

3500 v. Chr.

Die Sumerer nehmen Abrechnungen in der sich entwickelnden Keilschrift auf Tontafeln vor. Gefunden wurden Abrechnungen für Brot und Bier.

3000 v. Chr.

In Ägypten und Babylonien erste Darstellungen von Soll und Haben auf Papyrusrollen.

2000 v. Chr.

In Indien werden Loseblatt-Buchführungen auf präparierten Palmblättern erstellt.

500-400 v. Chr.

Aufzeichnungen aus Griechenland erwähnen etwa 30 Logisthai, die Schlussrechnungen der Kassenbuchhalter des Attischen Seebundes übernahmen und den "Zehnten" für die Göttin Athena ermittelten.

400-300 v. Chr.

Im Römischen Reich wird als Ausgangspunkt zur Steuereinschätzung und zur militärischen Musterung der Census angewendet - jeder Mündige muss über seine Familien- und Vermögensverhältnisse eine

Erklärung unter Eid abgeben. Klassisches Recheninstrument der Römer ist der Abakus, den es als Großrechner in Rom, aber auch als "Taschenrechner-Ausgabe" in den entfernteren Provinzen gibt.

585

In der Folge des Synodalgebots von Macon wird es notwendig, kirchliche Zehntabgaben zu erfassen und zu verrechnen. In den diözesanischen Vermögensverwaltungen wird Zug um Zug eine geregelte

Rechnungslegung eingeführt. Diese wird in den folgenden Jahrhunderten kunstvoll weiter entwickelt - über das planvolle Fingerrechnen des Benediktiners Beda um 700 bis zur Weg weisenden

Buchhaltungslehre des Franziskaners Pacioli aus dem Jahr 1494.

795

Verordnung Karls des Großen über die Krongüter und Reichshöfe. Vorgeschrieben wurde ein umfassender Jahresschlussbericht mit wohlgeordneter Vermögensaufstellung. Dafür legte die königliche

Kanzlei Musterformulare an, die nach kirchlichen Vorbildern gestaltet waren.

Um 1180

Das älteste erhaltene Kaufmannsdokument nördlich der Alpen stammt aus Lübeck. Ein Tuchhändler hielt in einfachster Form ungefähr 160 Geschäftsvorfälle auf einer Pergamentrolle fest.

1200-1300

Im römischen und griechischen Kulturkreis wird die Buchführung um die Kontokorrentrechnung erweitert - Forderungen und Verbindlichkeiten werden aufgezeichnet. Mitte des Jahrhunderts sind in Genua

zwei städtische "Oberkontierer" nachweisbar, die Einzelkonten anlegten.

1340

Aus dieser Zeit liegen Hauptbücher der Stadt Genua vor, die zum ersten Mal eindeutig eine doppelte Buchführung aufweisen. Einnahmen und Ausgaben der Regierung sind nach Debitoren mit Steuern,

Anleihen und Strafen gegliedert. Auch in Lübeck wurde 1340 der doppelte Buchungssatz mit Aufstellung bilanzähnlicher Übersichten eingeführt.

1400-1500

Seit 1426 sind Warenkonten mit Warenbestandserfassung und Erfassung der Warenverkäufe belegt. 1494 verfasst der venezianische Mönch Luca Pacioli ein Lehrbuch, in dem er die Venezianische Methode

der Buchführung darlegt. Ihre Prinzipien sind dem Wesen nach unverändert gültig.

1500-1600

Aus dem Jahr 1511 ist von den Fuggern eine erste Bilanz überliefert. Der in Italien ausgebildete Hauptbuchhalter der Fugger, Matthäus Schwarz, entwickelte aus der italienischen die "teutsche"

Buchhaltung. In ihr wurde das Hauptbuch in ein Personenkonten- oder Schuldbuch und ein Sachkontenbuch oder Capus aufgeteilt. Dazu kam ein "Unkostenbüchlein" für Spesen, Verbrauchssteuern usw. und

ein "Geheimbuch" des Prinzipals, das neben internen Berechnungen der Steuern vor allem der Gewinn- und Verlustrechnung diente. In der Fuggerbilanz von 1527 fällt auf, dass alle Mobilien und

zweifelhaften Debitoren fehlen, obwohl sie im Inventar vollständig gelistet sind. Aus der damaligen Steuerordnung Augsburgs lässt sich folgern, dass die Fugger eine ausgesprochene "Steuerbilanz"

mit der Tendenz zur Unterbewertung erstellt haben.

Überall in Europa erscheinen im 16. Jahrhundert Werke zum Rechnungswesen. Sie enthalten unter anderem Konzepte für Guthabenposten, Schuldposten und Erträge.

1600-1700

Allmählich entwickelt sich ein System der Periodenrechnung mit regelmäßigem Bücherabschluss. Wareneingangs-, Warenausgangs-, Kassenbücher und Journale werden geführt.

Die doppelte Buchführung bzw. Doppik – auch kaufmännische Buchführung genannt – ist die in der privaten Wirtschaft vorherrschende Art der Finanzbuchhaltung.

Europa kennt die doppelte Buchführung spätestens seit 1494 durch ein Buch des italienischen Franziskanerpaters Luca Pacioli. Man spricht von „doppelter“ Buchführung, weil jeder Geschäftsvorgang in zweifacher Weise erfasst wird.

In einem Buchungssatz wird grundsätzlich Soll an Haben gebucht und damit

jeder Geschäftsvorfall doppelt erfasst, jedoch auf verschiedenen Konten. Es wird zeitgleich jeweils genau der gleiche Wert im Soll und im Haben gebucht.

Eine andere Auslegung des Begriffs „Doppelte Buchführung“ sieht die Duplizität darin, dass der Erfolg eines Unternehmens auf zweifache Art nachgewiesen werden kann:

durch den Vergleich des Eigenkapitals des aktuellen Jahres mit dem des Vorjahres in

der jeweiligen Bilanz,

Nach einer dritten Auslegung wird der Begriff von den beiden Büchern abgeleitet, in denen jeder Geschäftsvorfall erfasst wird. Das Grundbuch (Journal, Sozialversicherungen: Zeitbuch) hält die Buchungen in

zeitlicher Folge fest, im Hauptbuch (Kontenblätter, Sozialversicherungen: Sachbuch)

erfolgt eine sachliche Zuordnung durch das Buchen in Konten.

Bilanz

Der Begriff Bilanz stammt vom italienischen „bilancia“ und bedeutet übersetzt Waage. Die Bilanz ist die Darstellung der Vermögenswerte – der Aktiva –

einerseits und die Darstellung der Finanzierung – der Passiva – andererseits. Aktiva

sind solche Vermögensformen, die ein Unternehmen „aktiv“ einsetzen kann, unabhängig davon, ob diese selbst finanziert wurden oder nicht. Vereinfacht gesagt: Die Aktivseite drückt aus, welches

Vermögen vorhanden ist. Die Passivseite zeigt, wie dieses Vermögen finanziert wurde, also die Herkunft des Kapitals; entweder durch eigenes Geld (Eigenkapital) oder durch Schulden (Verbindlichkeiten). Der Kapitalgeber kann die Richtung der Geschäftstätigkeit

mitbestimmen, im Vergleich zum Geschäftsführer verkörpert er aber dennoch die passive Seite.

Aussagen der beiden Seiten der Bilanz

Aktiva

Passiva

Formen des Vermögens

Herkunft, Quellen der Finanzierung

Worin investiert?

Wie wurde finanziert?

Wie wurden die Mittel eingesetzt?

Woher stammen die Mittel?

Früher war die Detailliertheit der Bilanz dem Kaufmann überlassen – es hatte sich eine Art allgemeine, gesellschaftliche Übereinkunft herausgebildet. In Deutschland ist das genaue Vorgehen heute

in § 266 Abs. 2

und 3 HGB gesetzlich geregelt. Die dort enthaltene Bilanzgliederung ist zwar nur für große und mittelgroße Kapitalgesellschaften und bestimmte Personengesellschaften (§ 264a HGB) vorgeschrieben. In der

Praxis hat sich diese Gliederung aber für alle Personengesellschaften und Einzelunternehmen durchgesetzt, wobei häufig die Positionen noch weiter komprimiert werden.

Unter dem Stichwort Bilanz ist die Bilanzgliederung nachzulesen. Beide Seiten der Bilanz sind

sortiert, und zwar:

die Aktivseite aufsteigend nach „Flüssigkeit“ (Liquidität): Vermögenswerte, die sich am schwersten in Bargeld verwandeln lassen (zum Beispiel Grundstücke), stehen oben, die dem Geld am

nächsten stehenden Vermögenswerte (Kassenbestand, Bankguthaben) unten.

Die Passivseite aufsteigend nach „Fälligkeit“: Oben die Finanzierungsquellen, die dem Unternehmen längerfristig zur Verfügung stehen, unten die kurzfristigen Verbindlichkeiten.

Zusammenhang zwischen Bilanz und Inventar

Eine Bilanz wird dem Unternehmer, eventuellen Geldgebern und den Finanzbehörden die notwendigen Informationen nur dann liefern, wenn die darin enthaltenen Werte der Wahrheit entsprechen. Das wird

mit dem Inventar gesichert.

Auch beim Inventar fallen die Informationserfordernisse des Unternehmers mit denen äußerer Interessenten zusammen. Der Gläubigerschutz gebietet dem mit Fremdmitteln arbeitenden Kaufmann, dass er

sein Vermögen und seine Schulden genau beziffert. Er darf in die Bilanzpositionen nicht einfach irgendwelche geschätzten Werte eintragen. Jeder Wert muss durch das Inventar belegbar sein. Daher

wird ihm die Pflicht zur Aufstellung eines Inventars auferlegt:

„Jeder Kaufmann hat zu Beginn seines Handelsgewerbes seine Grundstücke, seine Forderungen und Schulden, den Betrag seines baren Geldes sowie seine sonstigen Vermögensgegenstände

genau zu verzeichnen und dabei den Wert der einzelnen Vermögensgegenstände und Schulden anzugeben.“

Bevor Werte in die Bilanz oder Gewinn- und Verlustrechnung einfließen, werden im laufenden Geschäftsverkehr die Finanzen eines Unternehmens auf Konten erfasst. Ein Konto ist eine Tabelle mit zwei Spalten: Einer Soll- (S) und einer Habenseite (H).

Früher, als die Konten noch in gebundenen Büchern geführt wurden, verwendete man zur Kontendarstellung das so genannte T-Konto. Die Darstellung ähnelt grafisch dem Buchstaben T. Heute hat das Konto ein anderes Aussehen, aber immer noch die Darstellung mit Soll und Haben. Die Wörter „Soll“

und „Haben“ sind dabei ohne inhaltliche Bedeutung und historisch bedingt. Es geht also nicht um „etwas haben“ oder „etwas, das sein soll“. Besonders der Begriff „Haben“ wird oft falsch

verstanden: Er bedeutet nicht „Besitzen“; er ist aus der Funktion des Lieferantenkontos zu erklären. Auf der rechten Seite dieses Kontos wurde nach dem Prinzip „Wir HABEN zu bezahlen!“ der

entsprechende Betrag eingetragen. Auf der linken Seite des Kundenkontos wurde eingetragen „Der Kunde SOLL bezahlen!“ – deshalb also „Soll“ als linke Seite eines Kontos.

Der Buchhalter unterscheidet Bestandskonten und Erfolgskonten:

Bestandskonten nehmen Bestände an Gütern und Geld auf, also

erfolgsneutrale Zustände.

Aktive Bestandskonten halten das Vermögen fest. Alle finanziellen Mittel, die einem Unternehmen zur

Verfügung stehen, sind in einer bestimmten Form vorhanden: zum Beispiel als Grundstücke, Maschinen, Vorräte und Bargeld, aber auch als Forderungen oder immaterielle Vermögensgegenstände wie Lizenzen. Auf den Aktivkonten wird also die Kapitalverwendung aufgezeichnet. Die Zugänge werden

im Soll, die Abgänge im Haben gebucht.

Passive Bestandskonten erfassen die Verbindlichkeiten oder „Schulden“. Das Vermögen eines Unternehmens wird aus Mitteln

der Eigentümer und Gläubiger gebildet: zum Beispiel der Gesellschafter, Aktionäre, Banken oder Lieferanten. Die Passivkonten zeichnen also die Herkunft des Eigen- und des Fremdkapitals auf. Die Zugänge werden im Haben, die Abgänge im Soll gebucht.

Erfolgskonten nehmen erfolgswirksame Vorgänge auf. Erfolg ist

in der Buchführung ein neutraler Begriff und bezeichnet sowohl Gewinn als auch Verlust.

Aufwandskonten werden verwendet, um die Minderung des

Eigenkapitals festzuhalten. Aufwand bedeutet „Werteverzehr“, also zum Beispiel den Verbrauch von Material, Personalkosten, Zinsen oder Abschreibungen. Die Zahlung einer Lieferantenrechnung ist dagegen kein Aufwand, sondern der

Abgang einer Verbindlichkeit. Ein Aufwand wird immer im Soll gebucht.

Ertragskonten werden mit „Wertzuflüssen“ gebucht, die das

Eigenkapital erhöhen. Die wichtigste Ertragsart in einem Unternehmen sind in der Regel die Umsatzerlöse. Die Zahlung eines Kunden ist dagegen kein Ertrag, sondern der Abgang

einer Forderung. Erträge werden immer im Haben gebucht.

Die Konten sind in einer systematischen Reihenfolge angeordnet (Kontenplan).

Die modernen Systeme, die sich nach einem der empfohlenen Kontenrahmen

richten, entsprechen der Bilanzgliederung. Die Konten tragen Nummern, die sofort erkennen lassen, wie sie in das Bilanzsystem eingeordnet sind.

Wie wir reich wurden- Im Namen Gottes und des Profits

Francesco Datini war ein

reicher Kaufmann aus der Toskana. Er war es auch, der dem Markt seine theologische und moralische Legitimation

verlieh.

"Lass jeden Freund wissen, in welch elender Lage ich bin", schrieb Francesco di Marco Datini in einem Brief aus dem Jahr 1394 an Monna Margherita, seine Frau. "Erzähle ihnen, dass

sich auf den vier oder fünf Galeeren von uns, die auf hoher See gekapert wurden, mehr als die Hälfte unserer Habe befand."

Datini (1335 bis 1410) hatte nicht wirklich gelogen. Womöglich hatte er ein bisschen übertrieben. Glänzend wie immer verstand er es, selbst noch aus seinem Unglück einen Vorteil zu

ziehen. Die Klage verfolgte nämlich nur den einen Zweck, für ärmer gehalten zu werden, als er war, um dadurch ordentlich Steuern zu sparen.

Zweigniederlassungen im gesamten Mittelmeerraum

Datini, ein Selfmademan der Renaissance, ist der Prototyp des modernen Kaufmanns. Dass wir gerade über ihn, den Kaufmann aus Prato und Florenz, so viel wissen, liegt an den über

150.000 Briefen, die von ihm überliefert sind. Datini war Tuchhändler, Bankier und Spekulant. Er hat es zu unbeschreiblichem Wohlstand gebracht, ein erstes globales Unternehmen mit

Zweigniederlassungen im gesamten Mittelmeerraum gegründet und die Künste zu großer Blüte geführt. Und er hat eine Stiftung für die Armen eingerichtet, die heute noch existiert. Seinen

Erfolg verdankte Datini schöpferischem Unternehmergeist und einem Wagemut, der, wie seine Biografin Iris Origo bemerkt, stets im rechten Augenblick durch Klugheit und Misstrauen

gegenüber seinen Mitmenschen gezügelt wurde.

Tatsächlich vollzieht sich in Norditalien im späten Mittelalter und der frühen Renaissance eine Umwertung der bis dahin geltenden Werte, die dem sich entfaltenden globalen Handel der

damaligen Welt seine moralische und theologische Legitimation verschaffte. Ein gutes Gewissen gab den Kapitalisten den nötigen Rückhalt und inneren Antrieb für ihre geschäftlichen

Abenteuer. Das schlechte Gewissen, welches das Christentum seit seinem Sieg unter Konstantin unter die Reichen gestreut hat, hatte dagegen stets als Wohlstandsbremse gewirkt.

Im Namen Gottes und des Geschäfts

Mit Datini war es schon anders: Als harter Geschäftsmann holte er sich seine Goldgulden, wo er konnte. Aber gleichzeitig versäumte er es nie, seinen religiösen Pflichten nachzukommen.

Das war nicht nur ein äußerlicher Tribut an die religiösen Konventionen seiner Zeit, sondern Ausdruck einer inneren Überzeugung, wonach christlicher Glaube und wirtschaftlicher Erfolg

einander mehr bedingen als widersprechen. Jeder Handel wurde abgeschlossen "cho'l nome di Dio e di ghuadagno": im Namen Gottes und des Geschäfts.

Das Florentiner Zeitalter der Industrie und des Handels verstand sich mindestens so sehr im Einklang mit dem Auftrag des Schöpfers, wie es sich von der mittelalterlichen religiösen

Tradition absetzte. So hart wie Gott gearbeitet hatte, um seine Schöpfung so gut wie möglich - also perfekt - zu machen, so sehr sollten auch die Florentiner Kaufleute sich

anstrengen, um am Ende dafür die gerechte Belohnung zu erhalten. Kaufmännische Arbeit ist Nachahmung des göttlichen Schöpfungsaktes und also gut und gottgefällig.

Schulden wurden positiver gedeutet

Die Jahre nach 1400 sind die Achsenzeit der europäischen Wohlstandsgeschichte. Hier ist die Antwort zu finden auf die Schicksalsfrage, warum einige Nationen reich, andere aber arm

geblieben sind. Jetzt wurde der biblische und mittelalterliche Diskurs, der den Reichtum diskreditierte ("eher geht ein Kamel durch ein Nadelöhr, ...") und die Händler schlecht

machte, umgewidmet in eine positive Rhetorik, wonach es gleichermaßen Aufgabe und Pflicht der Kaufleute sei, "reich zu werden und ehrenwerte Leute zu sein".

Zentrale Deutungsarbeit dieser rhetorischen Umwertung kam der positiven Darstellung der Schulden zu, wobei feinsinnig das Verbot des Zinsnehmens (oder Wuchers) unterlaufen wurde. Dies

erst bot den Hebel zum Wohlstand. Dass die (reiche) Kirche der Renaissance selbst auf ökonomischen Sachverstand bei der Verwaltung ihrer Güter angewiesen war, erleichterte den Prozess

der Legitimation des Kapitalismus gewiss.

Das Gemeinwesen muss auch profitieren

Um nicht den Bruch mit der religiösen Tradition zu riskieren, war die Herausbildung einer ehrbaren Kaufmannsethik für frühe Kapitalisten wie Datini geradezu essentiell. Der Geist des

Kapitalismus entspringt gewiss jenen Tugenden der Askese, die Max Weber dem Protestantismus zuschreibt. Aber er speist sich auch aus jenem Welten erobernden Abenteurertum des

Kaufmanns, seinem Wagemut und seiner Jagd nach Reichtum, wie er sich im renaisansistischen Katholizismus des 14. und 15. Jahrhunderts herausgebildet hat. Es ging um die Legitimation

des guten Gewissens, wonach man erfolgreicher Kaufmann, Spekulant und guter Christ zugleich sein könne und sich nicht schämen müsse, dies zu zeigen, solange nur das Gemeinwesen, seine

Künste und seine Wissenschaften profitieren.

Datini gehört im Vergleich mit christlicher Antike und christlichem Mittelalter in eine neue moderne Welt, die Unternehmertum, Gewinn und Reichtum moralisch nicht mehr verwerflich

findet. Zugleich zählt er aber aus der (womöglich verklärten) Perspektive des frühen 20. und 21. Jahrhunderts zu einer alten Welt, in welcher Bildung und Besitz, unternehmerische

Risikofreude und fromme Religion, Eigennutz und Orientierung am Gemeinwohl noch eins waren.

Die Einheit von Kapitalismus und Moral zerbrach

Diese Einheit von Kapitalismus, Moral, Wissenschaft und Kunst wurde im Lauf der Zeit immer brüchiger. Mitte des 19. Jahrhunderts ist sie dann zerbrochen. Jetzt kommten dem Kaufmann

die Kultur und Moral abhanden, und der Intellektuelle bemächtigt sich ihrer, um daraus eine Waffe gegen den Wirtschaftsmann zu schmieden. Alle Rhetorik des Antikapitalismus, der

Soupçon gegen Reichtum, Erfolg und Erwerbstrieb, um die es seit der Renaissance still geworden war, wird plötzlich wiedererweckt.

Der Kaufmann bleibt zurück, stumm und sprachlos, gefangen im "nur" Ökonomischen, wo es ihm zunehmend schwer fällt, einen Begriff von Zweck und Ziel zu finden. Der Bildungsbürger aber,

umso beredter, kehrt seinem Alter Ego den Rücken und macht sich zum Anführer seiner Gegner. Der Intellektuelle ist von nun an habituell links; sein Ressentiment bedient sich aus dem

Arsenal christlichen Reichtumskritik, die von Leuten wie Datini schon einmal überwunden worden war.

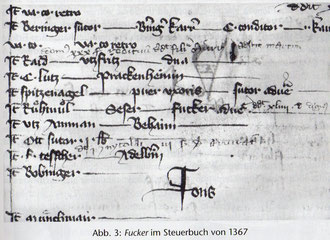

Fucker im Steuerbuch von 1367

Aus dem Jahr 1511 ist von den Fuggern eine erste Bilanz überliefert. Der in Italien ausgebildete Hauptbuchhalter der Fugger, Matthäus Schwarz, entwickelte

aus der italienischen die "teutsche" Buchhaltung. In ihr wurde das Hauptbuch in ein Personenkonten- oder Schuldbuch und ein Sachkontenbuch oder Capus aufgeteilt. Dazu kam ein "Unkostenbüchlein"

für Spesen, Verbrauchssteuern usw. und ein "Geheimbuch" des Prinzipals, das neben internen Berechnungen der Steuern vor allem der Gewinn- und Verlustrechnung diente. In der Fuggerbilanz von 1527

fällt auf, dass alle Mobilien und zweifelhaften Debitoren fehlen, obwohl sie im Inventar vollständig gelistet sind. Aus der damaligen Steuerordnung Augsburgs lässt sich folgern, dass die Fugger

eine ausgesprochene "Steuerbilanz" mit der Tendenz zur Unterbewertung erstellt haben.

Überall in Europa erscheinen im 16. Jahrhundert Werke zum Rechnungswesen. Sie enthalten unter anderem Konzepte für Guthabenposten, Schuldposten und Erträge.

Inhalte von YouTube werden aufgrund deiner Cookie-Einstellungen nicht angezeigt. Akzeptiere die funktionellen Cookies im Cookie-Banner, um den Cookie-Richtlinien von YouTube zuzustimmen und den Inhalt anzusehen.

Inhalte von YouTube werden aufgrund deiner Cookie-Einstellungen nicht angezeigt. Akzeptiere die funktionellen Cookies im Cookie-Banner, um den Cookie-Richtlinien von YouTube zuzustimmen und den Inhalt anzusehen.